Guide Essentiel : Facturation électronique 2026 — mettez-vous en règle sans stress

Le guide complet pour les indépendants, artisans et TPE. 86 pages en langage clair, avec une facture-modèle annotée, une checklist maître et un rétroplanning prêts à l’emploi. Vous saurez exactement quoi faire, dans le bon ordre.

Guide essentiel · Édition 2026

Le guide complet pour les indépendants, artisans et TPE

Comprenez la réforme, vérifiez si vous êtes concerné, et préparez votre mise en conformité, étape par étape.

Obtenir le guide · 47 €

- Un guide PDF de 86 pages, structuré en 8 modules, à lire dans l’ordre.

- Écrit pour les micro-entrepreneurs, auto-entrepreneurs, artisans et TPE — pas pour des experts-comptables.

- Il vous dit précisément ce qui vous concerne et à quelle échéance, selon votre profil.

- Il inclut une facture-modèle annotée, une checklist maître et un rétroplanning.

- Accès immédiat après paiement sécurisé, lisible sur ordinateur, tablette et mobile.

À qui s’adresse ce guide

Si vous facturez, vous êtes concerné : la seule question est de savoir comment et quand. Ce guide répond aux situations réelles des petites structures :

- Micro-entrepreneur en franchise de TVA — pourquoi la franchise ne vous sort pas du dispositif, expliqué sans vous noyer dans les exceptions.

- Artisan, commerçant — la réforme traduite en langage clair, avec une facture-modèle annotée à garder sous les yeux.

- TPE — comment choisir une plateforme, ce que ça coûte, et ce qui est réellement gratuit.

- Tous profils — les sanctions, le droit à l’erreur, et une checklist pour avancer dans le bon ordre.

Ce que contient le guide

Les 8 modules se lisent dans l’ordre : chacun s’appuie sur le précédent, du cadre général jusqu’à votre plan d’action concret.

- Comprendre la réforme — ce qui change, pour qui, et le calendrier des dates qui vous concernent.

- Êtes-vous concerné ? — le vrai critère (« assujetti » à la TVA), le cas de la franchise, les flux B2B / B2C / international.

- E-invoicing & e-reporting en pratique — émission, réception, e-reporting et les statuts d’une facture à suivre.

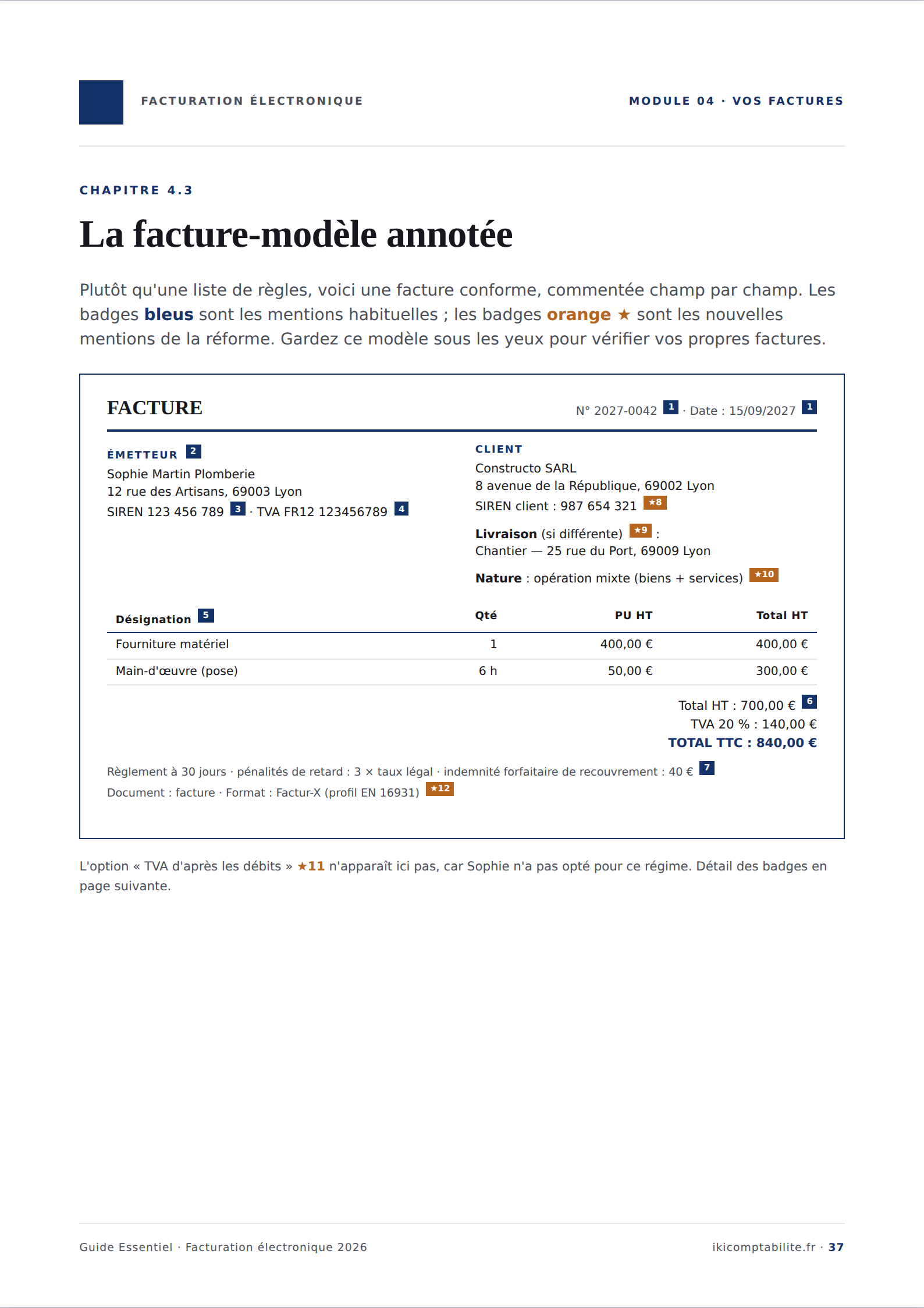

- Ce qui change sur vos factures — formats autorisés, nouvelles mentions obligatoires, facture-modèle annotée.

- Les plateformes agréées — leur rôle, comment choisir, combien ça coûte, le cas de Chorus Pro.

- Conservation & sécurité — archivage à valeur probante (10 ans), signature, cachet et piste d’audit.

- Sanctions & risques — les manquements et leurs sanctions, le vrai coût, et le droit à l’erreur.

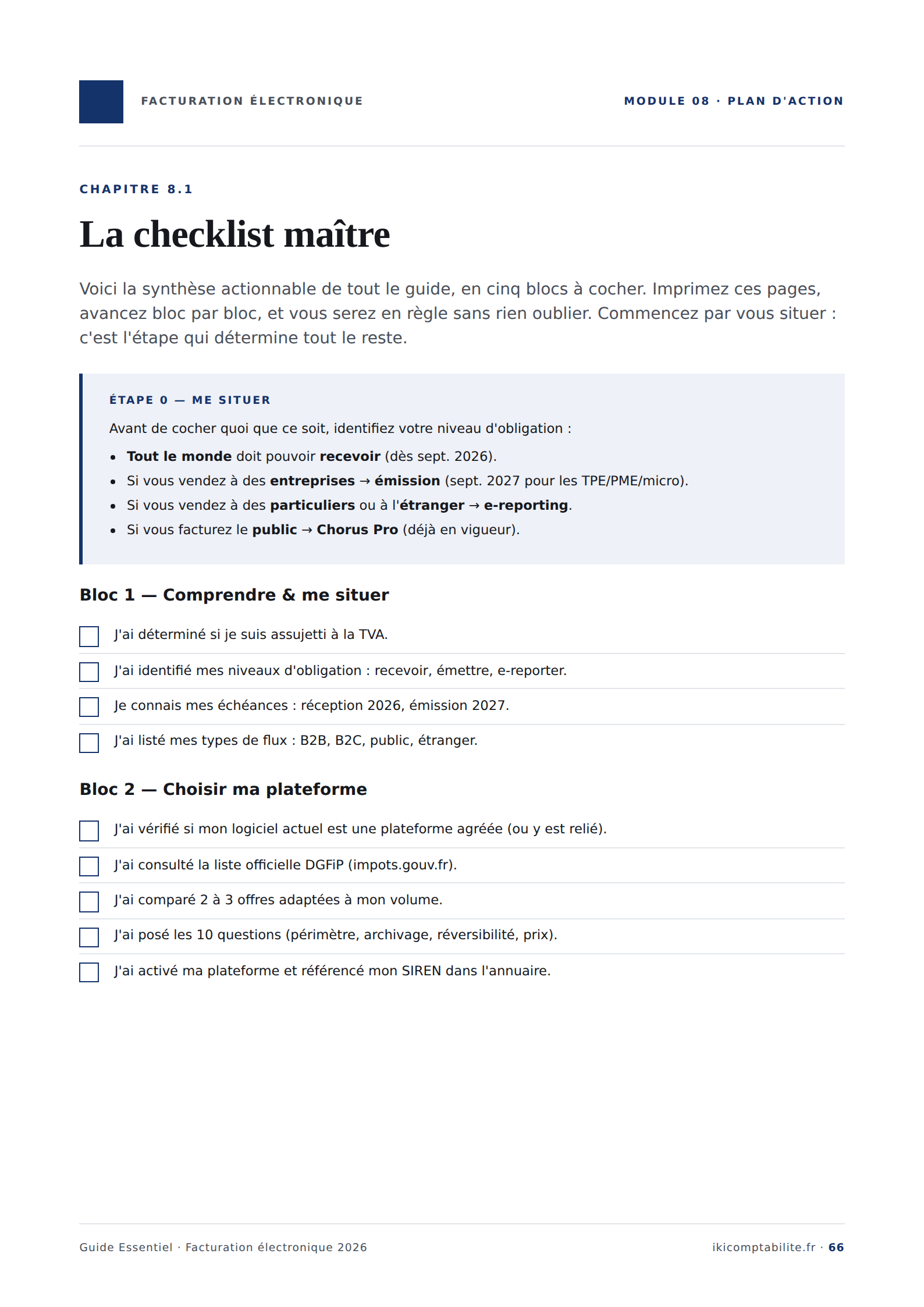

- Votre plan d’action — la checklist maître et un rétroplanning consolidé.

Regardez à l’intérieur

Une mise en page soignée, des schémas clairs, et des outils que vous utiliserez vraiment. Quelques pages du guide :

Les outils inclus

Pas seulement de la théorie. Le guide intègre des supports directement réutilisables :

Une facture conforme commentée champ par champ, à garder sous les yeux pour vérifier les vôtres.

Tous les points à cocher pour être en règle, dans le bon ordre, sans rien oublier.

Les échéances raisonnées à rebours, pour savoir quoi faire et quand, sans précipitation.

L’offre

Paiement unique

Guide Essentiel — Facturation électronique 2026

Tout ce qu’un indépendant ou une TPE doit savoir, en un seul document.

TVA incluse · accès immédiat après paiement

Obtenir le guide maintenant- Le guide complet de 86 pages (PDF), 8 modules

- La facture-modèle annotée champ par champ

- La checklist maître et le rétroplanning

- Lisible sur ordinateur, tablette et mobile

- Édition 2026, à jour de la réforme

Questions fréquentes

Je suis micro-entrepreneur en franchise de TVA. C’est vraiment pour moi ?

Faut-il des connaissances en comptabilité ?

Sous quel format je reçois le guide ?

Le contenu est-il à jour ?

Comment se passe le paiement ?

Puis-je être remboursé ?

Prêt à prendre de l’avance ?

Comprendre maintenant, c’est éviter la précipitation, les erreurs et le stress de dernière minute. En une lecture, vous saurez exactement quoi faire.